Ob du Geld anlegst, einen Kredit aufnimmst oder ein Konto wählst – überall spielen Zinsen eine Rolle. Was Zinsen genau sind, warum sie so wichtig sind und wie du gute Konditionen für dich erkennst, erfährst du hier.

Was sind Zinsen?

Geld regiert die Welt, wer kein Geld hat, hat schlechte Karten. Menschen mit viel Geld haben das schon früh erkannt und sich zunutze gemacht, indem sie Geld dafür verlangten, wenn sie jemand anderem Geld liehen. So entstanden die Anleger und mit ihnen die Zinsen.

Zinsen sind der Geldbetrag, den jemand einem anderen dafür zahlt, dass er ihm Geld leiht. Die Zinsen dienen dazu, den Wertverlust auszugleichen, den das Geld während der Leihzeit durch die Inflation erleidet.

Wenn du dir Geld leihst, zahlst du also nicht nur die gleiche Menge Geld zurück, sondern auch Zinsen. Wie viel Zinsen du zahlst, hängt vom vereinbarten Zinssatz ab. Wenn du dir Geld leihst oder ausleihst, wird im Vertrag ein Zinssatz festgelegt. Dieser Prozentsatz der geliehenen Summe wird dann (meistens jährlich) bei der Rückzahlung zusätzlich bezahlt.

Von Zinsen hast du sicher schon im Zusammenhang mit Krediten gehört. Aber Zinsen spielen auch in anderen Situationen eine Rolle und du kannst davon profitieren!

Wer bekommt wofür Zinsen?

Am häufigsten fällt der Begriff Zinsen, wenn von einem Kredit die Rede ist. Dabei zahlst du der Bank Zinsen dafür, dass sie dir Geld leiht. Wenn du einen Kredit aufnimmst, zahlst du also mehr Geld zurück, als du bekommen hast.

Genau umgekehrt ist es, wenn du Geld auf deinem Konto hast. Dann „leihst“ du deiner Bank Geld, und sie zahlt dir dafür Zinsen. Eine Ausnahme sind manchmal Tagesgeldkonten, weil die Bank davon ausgeht, dass du das Geld jederzeit abheben kannst. Wenn die Bank nicht sicher sein kann, dass sie das Geld über einen längeren Zeitraum ausleihen kann, hat sie keinen Nutzen davon und zahlt keine Zinsen.

Deshalb ist es wichtig, dass du darauf achtest, welchen Zinssatz du für dein Geld bekommst, wenn du dein Erspartes auf die Bank bringst. Vor allem dein Notgroschen, den du längere Zeit auf der Bank lassen willst, sollte gut verzinst sein.

Bist du schon mal mit deinem Konto ins Minus gerutscht? Dann ist man im Dispo. Das ist nichts anderes, als wenn dir die Bank Geld leiht. Da diese Situation nur Menschen passiert, die ihre Finanzen nicht im Griff haben, kann das für die Bank ein großes Risiko sein. Außerdem ist der Mensch hier in einer Notlage und bereit, auch ungünstige Verträge billigend in Kauf zu nehmen. Und genau das passiert beim Dispo, denn hier werden sehr hohe Zinsen verlangt.

Was ist ein guter Zinssatz?

Was ist ein „guter“ Zinssatz? Wenn du dir Geld leihst, gilt für dich: je niedriger, desto besser. Wenn du Geld verleihst, willst du einen möglichst hohen Zinssatz, denn dann bekommst du viel Geld zurück. Wie fast alles in der Finanzwelt ist auch der Zinssatz nicht fest, sondern ändert sich ständig, deshalb werben Banken oft mit 5-jährigen Zinsbindungen und ähnlichem, um Kunden für einen Kredit zu gewinnen. Der Zinssatz, den sie dabei anbieten, orientiert sich an dem Leitzins, der gerade gilt, tendiert aber meist zur ihren Gunsten.

Die Leitzinssätze

Der Leitzins sind eigentlich die Leitzinsen, denn es gibt in Europa drei Leitzinssätze, die von der EZB (Europäische Zentralbank) festgelegt werden, um die Inflation und die Wirtschaftslage im Gleichgewicht zu halten. Die drei Leitzinsen sind:

- Hauptrefinanzierungssatz, der am interessantesten ist, da er sich direkt auf die Kredite und die Verzinsung unserer Spareinlagen auswirkt.

- den Einlagezinssatz beeinflusst die Zinsen auf Tagesgeldkonten, da die Banken das Geld nur „parken“ können und dies der Zinssatz für sie ist, wenn du dein Geld auf Tagesgeldkonten hast.

- Der Zinssatz für die Spitzenrefinanzierungsfazilität hat keinen direkten Einfluss auf uns „Normalos“. Du kannst dir diesen Zinssatz wie einen Überziehungszinssatz für die Banken vorstellen: Das ist ihr Sicherheitsnetz, wenn sie sich mal verzockt haben oder die Welt plötzlich vor die Hunde geht.

Nun haben wir gelernt, was Zinsen sind und wie sie zustande kommen. Um einen Zinssatz auch beurteilen zu können, ist es hilfreich, Beispiele aus der Praxis zu betrachten. Was könnte praktischer sein als die Geschichte der drei Leitzinsen?

Historie der Zinssätze

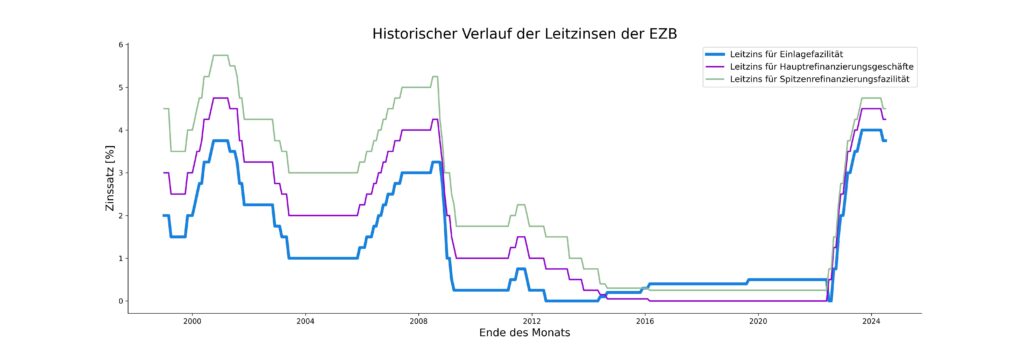

Die Bundesbank veröffentlicht hier rückblickend die Entwicklung der Leitzinsen bis 1999. Damit du dich aber nicht durch langweilige Excel-Tabellen wühlen musst, habe ich dir die Entwicklung in diesem Zeitraum hier grafisch dargestellt:

Es ist ziemlich offensichtlich, dass die Leitzinsen voneinander abhängig sind, da sie sich gleich entwickeln. Im Allgemeinen bewegen sich die Leitzinsen und damit auch der Zinssatz zwischen 0 und bisher maximal 6 % p.a. Da im Zeitraum von 2015 bis 2022 der Zinssatz nahezu bei 0 lag, war das Thema Zinsen eine Zeit lang aus dem Fokus verschwunden. Erst im Jahr 2022 hat sich dies durch die drastische Veränderung der Wirtschaftslage geändert und die Leitzinsen sind rasant angestiegen. Es ist also wieder wichtig, den Zinssatz deiner Anlagen im Auge zu behalten.

Welcher Zinssatz ist für dich vorteilhaft?

Wie bereits erwähnt, ist ein niedriger Leitzins attraktiv, wenn du einen Kredit aufnehmen möchtest. Umgekehrt ist es bei einem niedrigen Zinssatz nicht ratsam, viel Geld auf dem Girokonto zu parken, da die Bank dir den Wertverlust durch Zinsen kaum vergütet. Bei einem niedrigen Zinssatz ist es nicht im Interesse der EZB, dass du sparst, denn in Krisenzeiten wird der Zinssatz (wenn möglich!) gesenkt, damit die Leute Geld leihen und kaufen.

Bei einer Inflation erhöhen sie die Zinsen, weil das Geld auch schnell an Wert verliert. Daher ist es für uns als Sparerinnen wichtig, dass der Zinssatz in etwa die Inflation abdeckt. Hier kann es sich lohnen, regelmäßig Banken und Angebote zu vergleichen und gegebenenfalls das Geld umzuziehen. Mein Sparkonto wird mit 0,25% p.a. (per anno = pro Jahr) verzinst, was für mein Notgroschen für die Zeit des tiefen Zinssatz in Ordnung war. Aktuell (Stand August 2024) habe ich den Notgroschen zu Trade Republic umgezogen, da ich dort einen Zinssatz von 3.5% bekommen, welche auch monatlich ausgezahlt werden! Das macht dem Verwendungszweck: „Notgroschen goes to work“, alle Ehre.

Hier ein Rechenbeispiel zur Veranschaulichung des Zinssatzes. Angenommen, du hast dein gesamtes Erspartes von 50.000 € auf einem Sparkonto und lässt es dort liegen. Wenn du dieses Geld nun bei der Bank A zu einem Zinssatz von 1,5% p.a. anlegst, hast du nach 5 Jahren 53.864,20€, also 3.864,20€ Zinsen bekommen. Bietet dir die Bank B jedoch einen Zinssatz von 2.5% p.a. an, so hättest du nach 5 Jahren 56.570,41€ auf dem gleichen Konto, bei der Bank C mit einem Zinssatz von 3.5% p.a. sogar: 59.384,32€. Du kannst also statt 3.000 € auch 6.000 € oder sogar 9.000€ bekommen. Es lohnt sich also, auch bei vermeintlich kleinen Unterschieden von 1-2% zweimal hinzuschauen, sonst können dir tausende von Euros durch die Lappen gehen!

| Startkapital 50.000 € Zinssatz | 5 Jahre | 10 Jahren |

| 1.5% | 53.864,20 € | 58.027,04 € |

| 2.5% | 56.570,41 € | 64.004,23 € |

| 3.5% | 59.384,32 € | 70.529,94 € |

Ausblick

Kennst du den Zinssatz auf deinem Sparkonto? Oder hast du schon einmal einen Kredit zu einem sehr ungünstigen Zinssatz aufgenommen? Schreibe gerne deine Erfahrungen in die Kommentare.

Wie Zinsen bei der Vermögensbildung große Wellen schlagen können (im Guten wie im Schlechten), ist dem Zinseszins zu verdanken! Trage dich für den Newsletter ein, um den Blogpost zu diesem Thema nicht zu verpassen.

Disclaimer: Die auf dieser Website bereitgestellten Informationen stellen keine Finanzberatung dar und sind nicht als solche gedacht. Die Informationen sind allgemeiner Natur und dienen nur zu Informationszwecken. Wenn Sie Finanzberatung für Ihre individuelle Situation wünschen, sollten Sie den Rat von qualifizierten Finanzberater*Innen einholen.

Keine neuen Beiträge verpassen mit unserem monatlichen Newsletter!

Trage dich kostenlos ein, um am Ende des Monats eine Übersicht der neusten Blogbeiträge direkt in dein Postfach zu erhalten.

[…] betrachten. Wir wissen bereits aus Artikeln wie “Schmutziges Bankkonto” und “Zinsen“, wie Banken mit dem Geld, das ihre Kunden auf dem Konto haben, mehr Geld verdienen. (Kurz […]

[…] in deinem Depot jeden Monat 1 Euro bis an dein Lebensende auszahlen lassen kannst. Wenn du schon Zinsen erklärt gelesen hast, kennst du die Metapher, dass dein Geld an der Börse Geld verdient. 300 Euro […]

[…] in den Filmen glauben machen wollen. Zwei einfache Themen zum Investieren für deinen Einstieg: Zinsen einfach erklärt und die […]

[…] Notgroschen ist dieses Jahr umgezogen, weil der Leitzins angestiegen ist. Der Notgroschen sollte gut zugänglich sein für spontane Notfälle, weshalb ich […]

[…] liegt am sogenannten Zinseszinseffekt. Wenn du jung anfängst, investiertes Geld anzulegen (zum Beispiel über einen ETF-Sparplan), dann […]